文/手游那点事 火龙果

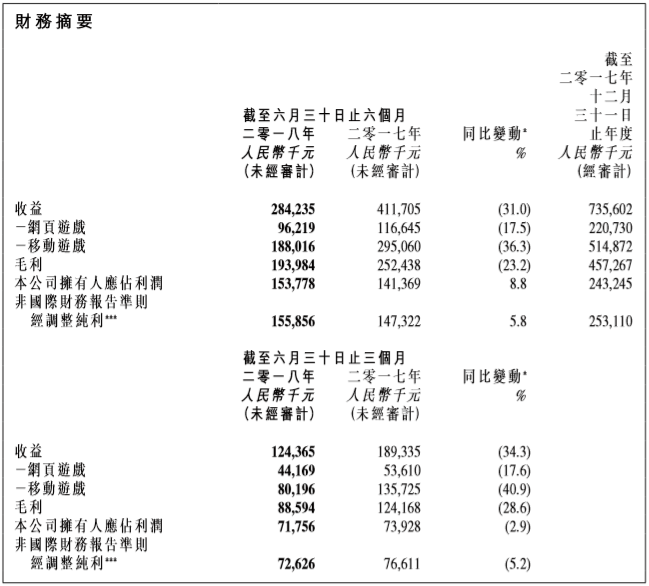

8月23日,博雅互动发布2018年中期业绩公告。公告显示,截至2018年6月30日,实现营收2.84亿元,同比下降31%。不过,净利润方面相较去年同期却增长了8.8%,达到近1.54亿元。

近段时间不少游戏公司都发布了半年报,增势放缓、甚至营收下滑都是比较常见的。而对于主营棋牌游戏的博雅互动而言,整个游戏市场的大环境高压无异是雪上加霜。

一、上半年营收2.84亿元,营收、付费人数、DAU等全面下滑

这或许会是博雅互动营收下降的第四年。从2014年拿下9.45亿元的营收之后,接下来的三年博雅互动都处于下滑态势,到2017年营收下降至7.36亿元。而今年博雅互动Q2收益仅为1.24亿元,环比Q1下降22.5%。如果按照这样的发展趋势,2018年又会是一个下滑期。

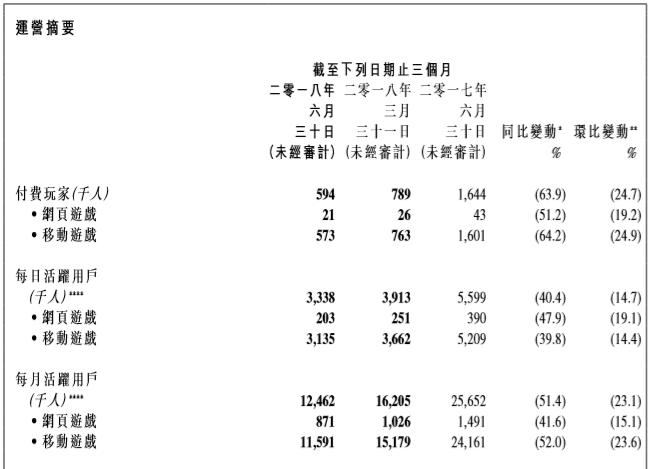

除了营收之外,博雅互动Q2的付费玩家人数、日活跃用户、月活跃用户都在减少。付费玩家人数为59.4万,同比下降63.9%,环比下降24.7%;DAU为333.8万,同比下降40.4%,环比下降12.7%;MAU为1246.2万,同比下降51.4%,环比下降23.1%。

博雅互动在各方面下滑的趋势下,利润所得却有所增长。公告显示,由于成本费用控制得当、股权投资合伙企业及资产管理计划之公平值的增加等因素,抵消了这一影响。第二季度,博雅互动收益成本达到3580万,相较于去年同期同比得6520万同比减少了45.1%。另一方面,对天神娱乐的股权投资也给其带来了一定的收益增加。

二、博雅互动的危机:政策收紧,核心产品《德州扑克》市场不明朗

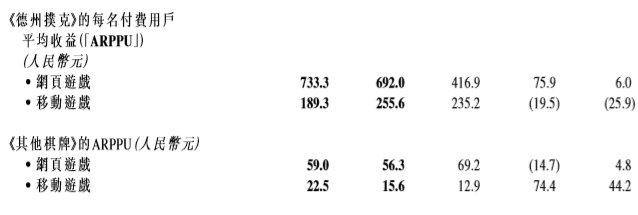

而在产品方面,《德州扑克》以及《斗地主》等棋牌类网络游戏撑起了博雅互动的主要营收,不过近年收益表现也不如往昔。公告显示,虽然德州扑克以及其他棋牌的每名付费用户平均收益(ARPPU)整体来看有所增长,不过在移动端,《德州扑克》ARPPU为189.3元,同比下降19.5%,环比下降25.9元。

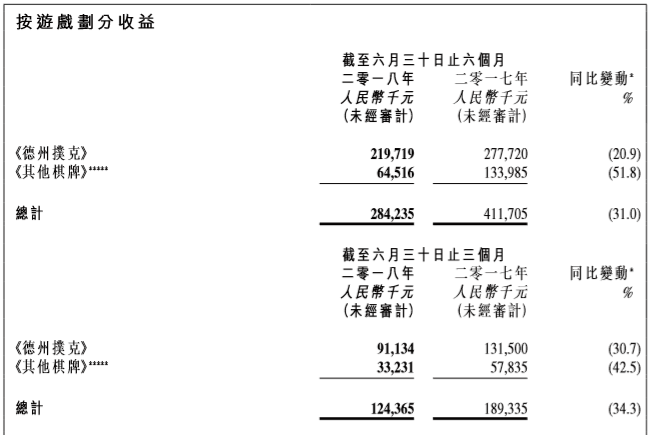

上半年《德州扑克》的收入约为2.2亿,同比去年下降20.9%;其他棋牌收益为6451.6万,同比下降51.8%。《德州扑克》作为博雅互动的核心产品,Q2占比总营收超过七成,依赖单款产品对于博雅互动而言并不是一个好的信号。

对于这样的“偏科”发展,博雅互动也早就从产品研发方面着手,向市场推出更多的新品缓解营收压力。据悉,从2015年手握43款产品,到2017年便增长到了79款。不过收效甚微。

因而,在进入Q2之后,国内政策对德州类游戏的收紧加剧了博雅互动的营收难点。今年四月份,市场传来政策收紧的风声,文化和旅游部要求各平台即日起不得提供德州类游戏的下载,并于6月1日前全面终止德州类游戏的运营。据悉,消息传出之后,4月20日博雅互动收盘快速下跌12.53%。

博雅互动在财报中也提到,今年上半年收益同比减少,政策风险因素是一方面的原因,“虽然政策(《棋牌类网络游戏管理办法》),尚未出台,但部分平台已对相关产品进行下架处理,使收益受到一定影响。”除此之外,苹果对其系统上线的应用程序进行整顿和检查事件、网页游戏产生的收益下降都对营收下滑有一定的影响。

三、博雅海外营收超过国内,棋牌游戏只能被迫出海?

国内政策上的风险对于博雅互动在内主营棋牌游戏的公司而言,都是难以避开的难点。一旦被严禁,无疑是从源头上断开了营收的能力,如博雅这样以单款产品为主的游戏公司风险值更大。而有着更高成熟度的海外市场或许是国内棋牌游戏的另一个增长点。

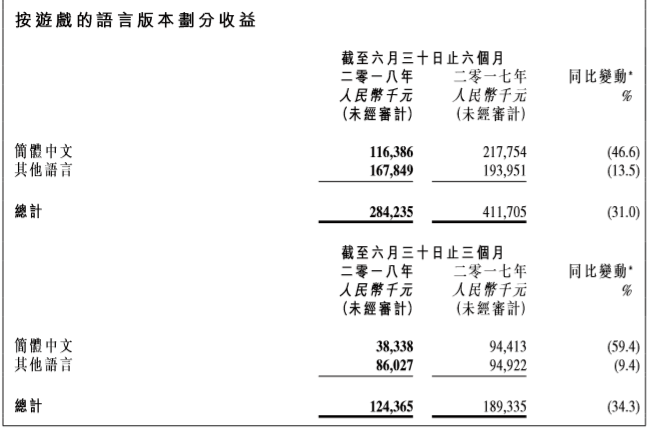

财报显示,2018年上半年,博雅互动旗下游戏简体中文版本营收约为1.16亿元,而其他语言的收益在1.68亿元左右,相当于博雅互动的海外营收已经超过了国内市场所得。值得注意的是,相较于去年同期,简体中文版本内营收下滑46.6%,几乎只有去年同期的一半,显然今年上半年以来国内市场情况并不乐观。

针对目前这一现状,博雅互动在财报中表示,今年下半年将继续在产品精细化和运营多元化方面精耕细作,全力打造在线、线下赛事系列品牌,将在巩固现有市场份额基础上,进一步加大力度扩展海外市场及其他棋牌游戏类业务,以抵消政策风险因素带来的影响。